Novinky

MDŽ

Darujte své blízké osobě objednávku vytvořenou od 08.03.2024 do 10.03. 2024 - netradiční dárek, taky dárek!

Pro objednávky vytvořené 8. února 2024 do 10. února 2024 s dopravou "BALÍKOVNA" bude tato doprava ZDARMA.

Pozor! Kombinace doprava "Balíkovna" + DOBÍRKA - cena za dobírku zůstává stejná, ale doprava bude ZDARMA.

SUCHÝ ÚNOR?

Suchý únor? Proč ne?!

Pro objednávky vytvořené od 05. února 2024 do konce února 2024 s dopravou "BALÍKOVNA" bude tato doprava ZDARMA.

Pozor! Kombinace doprava "Balíkovna" + DOBÍRKA - cena za dobírku zůstává stejná, ale doprava bude ZDARMA.

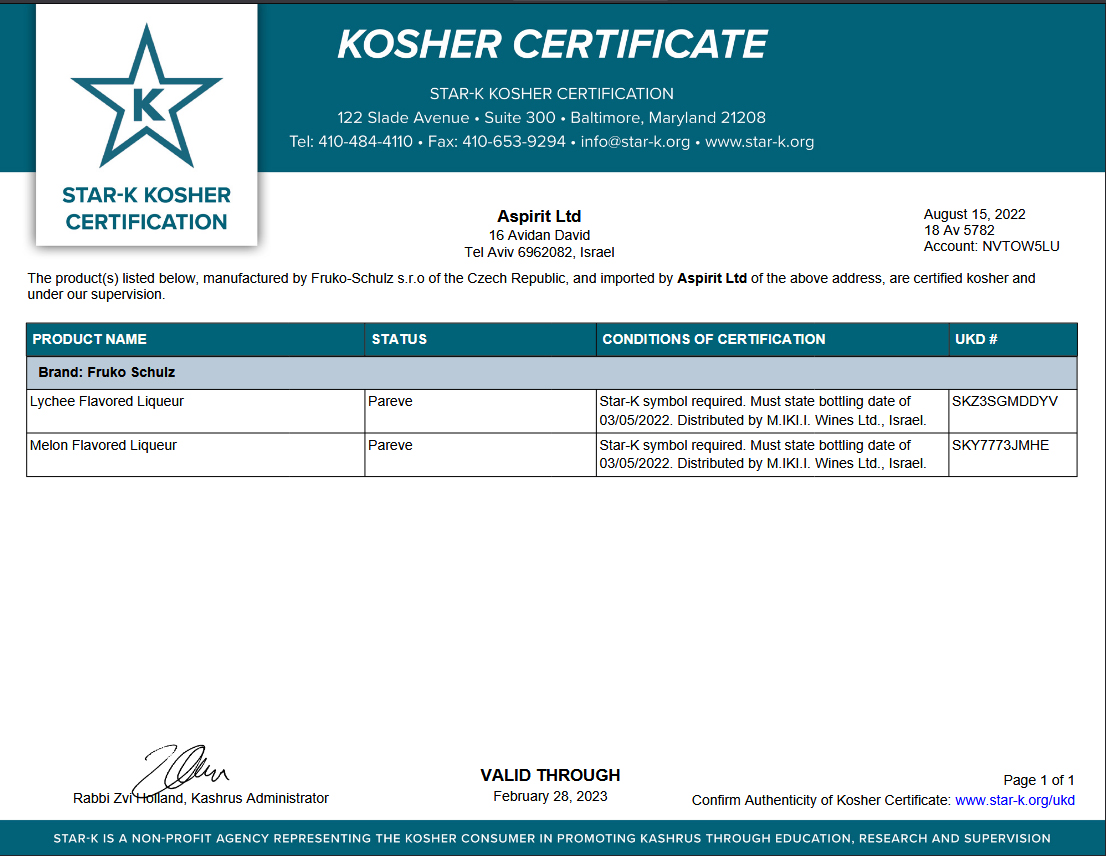

Konsolidační balíček - spotřební daň

S účinností od 1. 1. 2024 byla zákonem o konsolidaci veřejných rozpočtů mimo jiné současně novelizována některá ustanovení zákona č. 353/2003 Sb. o spotřebních daních, ve znění pozdějších předpisů (dále jen „zákon o spotřebních daních“).

Jednotlivé sazby daně z lihu a termíny, od kdy jsou tyto sazby platné:

Od 1.1.2024

|

Kód nomenklatury |

Text |

Sazba daně |

|

2207 |

líh obsažený ve výrobcích uvedených pod kódem nomenklatury 2207 |

35 500 Kč/hl etanolu |

|

2208

|

líh obsažený ve výrobcích uvedených pod kódem nomenklatury 2208 s výjimkou ovocných destilátů z pěstitelského pálení v množství do 30 l etanolu pro jednoho pěstitele za jedno výrobní období podle zákona o lihu |

35 500 Kč/hl etanolu |

|

|

líh obsažený v ovocných destilátech z pěstitelského pálení v množství do 30 l etanolu pro jednoho pěstitele za jedno výrobní období podle zákona o lihu |

17 800 Kč/hl etanolu |

|

ostatní |

líh obsažený ve výrobcích uvedených pod ostatními kódy nomenklatury |

35 500 Kč/hl etanolu |

Od 1.1.2025

|

Kód nomenklatury |

Text |

Sazba daně |

|

2207 |

líh obsažený ve výrobcích uvedených pod kódem nomenklatury 2207 |

37 250 Kč/hl etanolu |

|

2208

|

líh obsažený ve výrobcích uvedených pod kódem nomenklatury 2208 s výjimkou ovocných destilátů z pěstitelského pálení v množství do 30 l etanolu pro jednoho pěstitele za jedno výrobní období podle zákona o lihu |

37 250 Kč/hl etanolu |

|

|

líh obsažený v ovocných destilátech z pěstitelského pálení v množství do 30 l etanolu pro jednoho pěstitele za jedno výrobní období podle zákona o lihu |

18 650 Kč/hl etanolu |

|

ostatní |

líh obsažený ve výrobcích uvedených pod ostatními kódy nomenklatury |

37 250 Kč/hl etanolu |

Od 1.1.2026

|

Kód nomenklatury |

Text |

Sazba daně |

|

2207 |

líh obsažený ve výrobcích uvedených pod kódem nomenklatury 2207 |

39 100 Kč/hl etanolu |

|

2208

|

líh obsažený ve výrobcích uvedených pod kódem nomenklatury 2208 s výjimkou ovocných destilátů z pěstitelského pálení v množství do 30 l etanolu pro jednoho pěstitele za jedno výrobní období podle zákona o lihu |

39 100 Kč/hl etanolu |

|

|

líh obsažený v ovocných destilátech z pěstitelského pálení v množství do 30 l etanolu pro jednoho pěstitele za jedno výrobní období podle zákona o lihu |

19 600 Kč/hl etanolu |

|

ostatní |

líh obsažený ve výrobcích uvedených pod ostatními kódy nomenklatury |

39 100 Kč/hl etanolu |

Od 1.1.2027

|

Kód nomenklatury |

Text |

Sazba daně |

|

2207 |

líh obsažený ve výrobcích uvedených pod kódem nomenklatury 2207 |

41 050 Kč/hl etanolu |

|

2208

|

líh obsažený ve výrobcích uvedených pod kódem nomenklatury 2208 s výjimkou ovocných destilátů z pěstitelského pálení v množství do 30 l etanolu pro jednoho pěstitele za jedno výrobní období podle zákona o lihu |

41 050 Kč/hl etanolu |

|

|

líh obsažený v ovocných destilátech z pěstitelského pálení v množství do 30 l etanolu pro jednoho pěstitele za jedno výrobní období podle zákona o lihu |

20 550 Kč/hl etanolu |

|

ostatní |

líh obsažený ve výrobcích uvedených pod ostatními kódy nomenklatury |

41 050 Kč/hl etanolu |

Současně se také od 1.1. 2024 mění výše zajištění daně z lihu:

- Pokud provozovatel daňového skladu provozuje pouze jeden daňový sklad, výše zajištění na tento daňový sklad poskytnuté složením nebo převodem peněžních prostředků na depozitní účet pro zajištění daně zřízený správcem daně činí nejvýše 50 000 000 Kč.

- Pokud provozovatel daňového skladu provozuje více než jeden daňový sklad, výše zajištění daně, bez ohledu na to, kolik daňových skladů provozuje, poskytnuté složením nebo převodem peněžních prostředků na depozitní účet pro zajištění daně zřízený správcem daně činí nejvýše 150 000 000 Kč.

Návštěva z Taiwanu

9. listopadu 2023 navštívili naši firmu významní představitelé obchodní společnosti z Taiwanu. S touto společností se Fruko-Schulz těší dlouholeté spolupráci a pravidelně na Taiwan dodává sortiment výrobků Absinth. Nyní naši obchodní partneři projevili velký zájem o nově vyvinutý bezlaktózový likér BALLADA a o nový výrobek z řady Gin BARRISTER, který zaujal zejména zajímavou kombinací GINu a ABSINTHu - Gin Artemisia Absinthium.